2014年我国电子音响行业发展情况

我国电子音响行业主要产品包括音箱(含有源音箱、SoundBar、专业音响等)、汽车多媒体机(含导航产品和车载视听设备)、耳机(耳塞)、光盘播放机(含CD机、VCD机、DVD机、蓝光机等)、功放、麦克风、组合音响(含家庭影院等)、电子乐器、收音机、录音机(含MP3、MP4、随身听等)等多种整机产品以及关键配套件。我国电子音响行业起步早、发展快、受关注多,历来是我国电子信息产业的重要组成部分,对保障就业、稳定经济、支撑国家机电产品出口具有重要作用。

一、行业概况

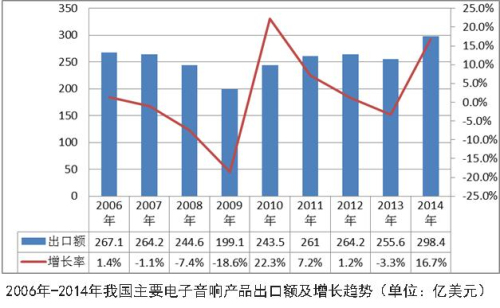

2014年我国电子音响行业持续复苏,据协会初步统计,2014年我国主要电子音响产品总产值约为2,774.0亿元,约占电子信息制造业的2.7%;2014年总产值比2013年增长14.3%,高于电子信息制造业4.5个百分点。2014年我国主要电子音响产品出口总额为298.4亿美元,约占电子信息制造业的3.8%;2014年出口总额比2013年增长16.7%,高于电子信息制造业15.5个百分点。2014年我国主要电子音响产品进口总额为68.1亿美元,贸易顺差230.3亿美元。

近年来,随着产品更新换代,收音机、录音机、光盘播放机等产品的市场规模不断缩小,音箱、汽车多媒体机、耳机、麦克风等产品成为行业发展的重点和热点。

二、重点产品</p><p>音箱全年产量为3.5亿台,同比增长1.3%,产值为341.2亿元,同比增长16.0%,平均单价在100元左右;出口量为2.7亿台,同比增长0.1%,出口额为42.2亿美元,同比增长18.6%。音箱产品在产量增长不大的情况下,产值已经连续三年实现较快增长(2012年为11.6%,2013年为17.8%,2014年为18.6%)。产品科技含量增加、外观设计和工艺水平均有较大提升。

汽车多媒体机全年产量为5,806万台,同比增长2.4%,产值为345.0亿元,同比增长1.2%,平均单价在600元左右;出口量为4,064万台,同比增长-0.5%,出口额为35.5亿美元,同比增长-2.6%。汽车多媒体机经过近四年的高速增长,2013年和2014年产量和产值均较为稳定,市场进入成熟期。

有线耳机产品全年产量为20.5亿副,同比增长-2.4%,产值为221.0亿元,同比增长-3.5%,平均单价在11元左右;出口量为16.6亿副,同比增长-14.4%,出口额为37.5亿美元,同比增长-9.6%。有线耳机受无线耳机冲击较为明显,产品结构以10元以内的廉价耳机为主。</p><p>无线耳机产品全年产量为6,014.1万副,同比增长6.6%,产值为60.1亿元,同比增长20.9%,平均单价在100元左右;出口量为5,584.7万副,同比增长4.4%,出口额为9.1亿美元,同比增长19.3%。无线耳机依旧保持高速增长态势,高保真、多声道、更节能、降噪、骨传导等技术为无线耳机产品注入新的发展动力。

激光视盘机全年产量为8924.2万台,同比增长-6.6%,产值为207.3亿元,同比增长-6.3%,平均单价在230元左右;出口量为8265.0万台,同比增长-7.7%,出口额为29.7亿美元,同比增长-10.3%。受网络播放机、机顶盒等产品冲击,激光视盘机产品从2012年开始进入下滑通道,产品淘汰趋势明显。

三、行业发展现状

1、复苏态势明显,增长前景乐观

自1999年开始,我国主要电子音响产品产值以平均每年超过30%的增速上升,至2006年,产值已达2069.4亿元。但是,受企业产能过剩、用工成本增加、原材料价格上涨、人民币升值等因素综合影响,我国主要电子音响产品产值增速从2006年开始放缓,并于2007年开始出现负增长。在企业还未完全消化上述不良因素时,2008年开始国际金融危机、欧债危机又席卷全球,产品出口面临严峻形势。2010年行业虽然实现恢复性增长,产值恢复到危机前水平,但随着国际市场经济复苏的低迷,行业总体处于低速调整期。2014年,由于国际市场的复苏和我国居民收入增长较快、网络零售保持旺盛,国内国际市场均取得了良好的发展,行业消费热点如通讯器材的配套音箱、耳机等产品继续保持热度,行业复苏态势明显。

2、消费热点继续保持热度

随着个人便携式电子产品的持续热销,消费者对于声音要求的逐渐提高,好声音、好歌曲等节目的热播等因素,共同推动了消费者对音箱、耳机的旺盛需求。<br />音箱产品技术不断成熟,连接方式从早期的有线连接扩展到蓝牙、WIFI、NFC等多种方式;外观设计和产品工艺推陈出新,从传统的方正箱体变化到圆柱形、球形、帆船形等多种形状;更有小巧玲珑,内置功放与电池的便携式音箱……极大地丰富了音箱的产品种类,满足了各类消费者的不同需求。耳机方面,无线耳机表现抢眼,连续三年保持高速增长态势,高保真、多声道、更节能、降噪、骨传导等技术为无线耳机产品注入新的发展动力。

3、国内市场增长明显

近年来,我国就业与居民收入增长较快、网络零售保持旺盛,使我国已经成为世界上电子音响产品最大的消费国之一。而《我是歌手》、《中国好声音》、《中国好歌曲》等节目的热播,极大的带动了音乐、歌曲的推广;电视机和手机等设备的越来越薄使得音质越来越难以提升。各种因素共同推动消费电子市场的关注重点从“只注重图像”逐渐变为“图像和声音并重”,使有源音箱、耳机、回音壁(Sound Bar)等产品持续热销。

4、综合竞争力保持优势

2014年部分欧美国家出现“制造业回归”现象,但受到电子音响行业对上下游及周边产业链依赖程度较高、需求较多数量的产业熟练技术工人以及日益重要的国内市场等因素影响,我国电子音响行业并未受到“回归”的显著影响,综合竞争力仍旧保持优势。</p><p>尽管劳动力成本节节上涨,但对企业来说,为了节约15%—30%的劳动力成本而将企业迁出珠三角和长三角两大产业集中区域并不容易。主要原因在于要在不引起其它成本增加的情况下,创建与珠三角、长三角相当的生态系统——从供应商簇群、到直通深圳、上海和香港港口的高速公路和铁路基础设施——非常困难。我国电子音响行业的生存依赖集中化的供应商簇群。

我协会授予的“中国音响之都”(广州•花都)、“国家麦克风出口基地”(广东•恩平)、“中国电子电器音响行业产业基地”(广东•小榄)三大产业基地集聚效应明显,发展状况良好。

2015年第一季度电子信息行业发展态势良好

近日,工业和信息化部运行监测协调局副局长高素梅在谈起2015年一季度电子信息行业经济运行情况时表示,今年以来,我国电子信息行业继续保持平稳较快发展态势,一季度增加值增长12%,高出全国工业平均水平5.6个百分点。前两个月收入增长11.1%,同比提高5.2个点,利润增长39.1%,虽然电子信息行业发展增速领先工业行业,但仍是喜忧参半,面临的转型升级压力和难度不断加大,企业刚性成本攀升、效益缩水明显,产业发展已进入新的关键时期。

主要特点

1、研发能力强、产业链全的企业发展良好。

如中兴、华为、海信研发投入强度超过10%,产品市场发展良好,产销及效益均大幅增长;海信彩电利润率4%,高出行业平均水平2.6个百分点(彩电行业利润率1.4%);TCL上下游产业链较为完善,利润率超过3%,高于行业平均水平1.6个百分点。

2、融合发展早,转型升级快的企业发展良好。

一些电视机制造企业与网络商、软件开发商、内容服务商联手,不断推出数字家庭、多媒体应用、智能家居等,市场收入明显好于其它产品生产商。一些国内手机生产企业进一步加强软件技术的开发与应用,加快提升手机使用质量和销量。国产品牌智能手机的销量明显提升,内销占比超过60%。</p><p>3、战略性新兴产业、信息消费领域发展良好。

一季度集成电路、光电子器件、光纤光缆、环境监测专用仪器仪表、导航专用仪器等行业增势突出,产值增速均超过行业平均水平。信息消费不断向运动、医疗、保健、安全生产监控和数字家庭等领域渗透与延伸。一季度软件产业、医疗电子、汽车电子、可穿戴设备、智能家居增速均超过15%;智能手机、智能电视内销收入分别增长20.4%和13.1%,通信设备与家用视听行业内销市场对电子信息行业增长的贡献率超过16%。

4、云计算、物联网、大数据等相关产业发展良好。

各地智慧城市建设的加快推进,进一步带动了云计算、物联网、大数据等新业态迅速成长。今年一季度大数据、云计算规模增长超过20%,阿里巴巴、腾讯、百度等互联网企业的云平台、云服务项目投资建设与应用收入增长超过30%,电信运营商进一步加快实施云服务转型战略,一季度增值电信企业收入增长18.3%。

5、产业结构调整持续深化,自主创新成绩突出。

内需市场和内资企业作用增强,一季度电子内销产值增长14.8%,对行业增长的贡献率为73.9%;绿色化、网络化、智能化等趋势增强,智能手机、智能电视的渗透率分别超过90%和60%;平板电脑和LED显示屏内销增长均超过9%和15%;自主研发能力明显提升,国产集成电路28纳米工艺日趋成熟;自主知识产权的12英寸28纳米刻蚀技术取得突破,国内首颗40纳米级导航芯片和首款自主产权的龙芯3B服务器相继问世,第五代通信技术的相关标准制定、技术开发及产业化实验等工作加快推进。

突出问题

随着宏观经济环境的变化、产业技术水平升级换代加快以及国际产业竞争合作格局的变革,产业发展中的一些新的矛盾和问题逐步显现,对产业发展的制约日益突出。

企业投资信心不足与好项目难以落地矛盾突出、欧美市场回升不足与新兴市场放缓现象突出、自主创新能力不足,自主知名品牌匮乏、传统领域增速放缓,新兴领域规模成长不足、生产成本持续上升,企业向外转移明显、经营环境待完善,扶持力度待增强、国际竞争不断加剧,贸易保护愈演愈烈。

趋势预测

从国际形势看,世界经济仍延续低速增长态势,近期风险因素有所增加;美国经济复苏势头较好,但欧洲、日本增速持续低迷,新兴经济体增长总体放缓;主要经济体货币政策分化严重,货币汇率波动加剧,国际市场大宗商品价格持续下跌,乌克兰、中东等热点地区政治局势持续紧张等。

从国内形势看,我国经济长期向好的基本面没有改变,但短期面临的困难增大,预计2015年我国宏观经济将保持中速增长,电子信息行业也面临一定的下行压力,同时也应看到,经济发展中的积极因素也在逐步显现,政府已提出“中国制造2025”、“一带一路”、“互联网+”等新思路新要求,从技术、产品、管理、市场、模式等多个维度进行长期的战略规划,将有效驱动产业升级,推动经济增长。

综合各种因素预计,2015年,行业发展挑战与机遇并存,电子信息行业基本面总体良好,将保持平稳发展态势。