我国专业音响市场分析

摘要:近年来,我国专业音响行业保持了快速发展,其市场规模不断扩大。本文旨在通过对国内专业音响行业发展现状的分析,重点阐述目前行业的市场规模、细分领域和竞争格局情况,并揭示行业未来发展趋势。

关键词:专业音响、发展现状、发展趋势

专业音响泛指能够满足公共场所或业务用途需要的音响器材,与家用音响、多媒体音响、汽车音响等不同,其被广泛应用于体育场馆、影剧院、音乐厅、多功能厅、演艺大厅、KTV包厢、购物中心、广播电视台、巡回演出等专门的公共场所和活动现场。近些年来,我国宏观经济形势持续向好,社会公共事业、体育、文化娱乐等各项事业和产业发展欣欣向荣,同时奥运、60周年国庆、世博、亚运、大运等国内外大型综合盛会又相继举办。在盛世和盛会的推动下,我国专业音响行业获得了难得的发展机遇,保持了较高的发展速度。

目前,我国已成为世界专业音响产品的重要制造基地,尤其是珠三角地区,是我国专业音响产品生产厂家的主要聚集地,该地区集中了行业内大约70%以上的企业,其产值约占行业总产值的80%。经过多年发展,我国专业音响行业整体水平已经获得了很大提高,行业内企业通过长期积累,正在技术和品牌等方面加大对国外一流品牌的追赶,并已涌现出数家在某些领域具有国际竞争力的领先企业。

行业市场规模

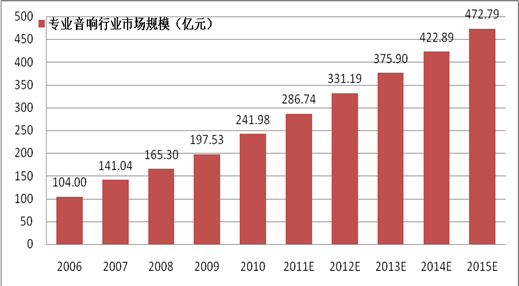

受益于国家宏观经济的持续快速发展和人民生活水平的日益提高,以及体育赛事、文化娱乐等下游应用领域的强有力推动,近年来我国专业音响行业发展快速,2006—2010年,我国专业音响市场规模由104亿元增加至241.98亿元,年复合增长率达到了23.51%。“十二五”期间,随着国内经济的进一步发展, “十二五”规划、《文化产业振兴规划》、《体育产业“十二五”规划》等鼓励支持下游产业发展的政策拉动,以及2011年深圳大运会、2013年天津东亚运动会等大型赛事的举办,行业发展仍将保持较高的增长速度,年复合增长率可达13.32%左右。到2015年,行业市场规模将增长至472.79亿元。

行业细分领域

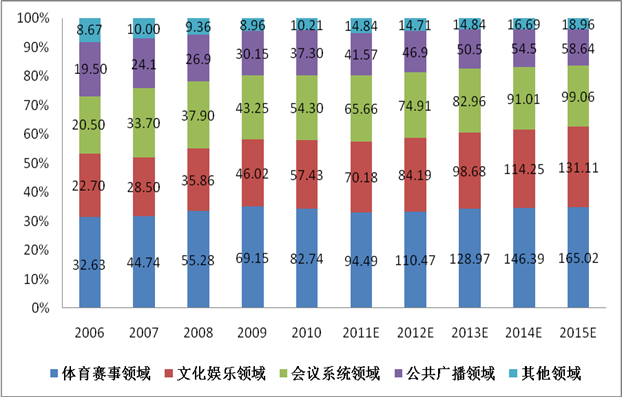

我国专业音响行业的主要下游应用领域为体育赛事、文化娱乐、会议系统、公共广播等行业,得益于近年来国家宏观经济的强劲增长,这些行业发展迅速,对专业音响的需求与日俱增,其在专业音响市场结构中的比例也逐渐上升。

2006—2010年,上述四大应用领域对专业音响的需求取得了稳步增长,而受益于国内文体事业的蓬勃发展,体育赛事、文化娱乐领域更是增长强劲,从2006年开始就占据了53.20%的市场份额。随着社会经济的深入发展,人们文体娱乐活动将日渐增多,加上国家对信息化建设和公共工程投入的不断增加,今后相当长的时间内上述四大领域在专业音响的市场结构中还将维持在较高的比例,特别是体育赛事、文化娱乐领域所占比例还将继续提高,预计到2015年其占比将达到62.63%,而随着奥运经济的进一步发展,体育赛事领域将仍是行业增长亮点,并占据最主要的市场份额。

行业竞争格局

从世界范围来看,经过近十几年的发展,世界专业音响行业企业通过不断兼并等形式已经形成了几个大的企业集团,如美国的HARMAN集团、LOUD集团、BOSCH集团、日本TOA株式会社、德国MUSIC集团等。这些企业集团规模大、技术领先,并形成了良好的品牌效应,其产品占据了世界主要高端市场。

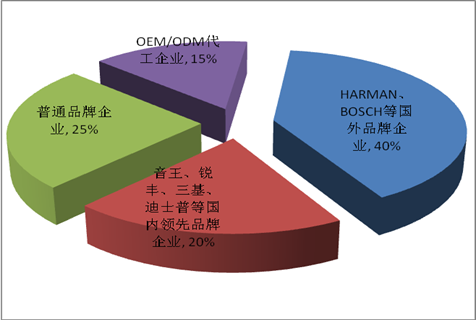

从国内情况来看,目前国外品牌企业在国内专业音响市场占比约40%,而国内企业虽然占据60%的市场份额,但由于行业内企业众多,其中OEM/ODM代工企业和普通品牌企业占了大多数,其在技术、品牌等方面还不突出,只有音王、锐丰、三基、迪士普等综合竞争实力较强的专业音响企业挤进市场主流品牌行列,并与国际品牌展开了直接竞争。

根据综合竞争实力和品牌影响力的差异,目前国内专业音响企业已经形成了不同的产业梯队:

以音王、锐丰、三基、迪士普等国内领先品牌企业为代表能够提供大型扩声系统整体解决方案的第一梯队,通过长期的技术研发和实践经验积累,已经拥有从研发设计、生产销售、集成施工到运维服务的完整产业链,具备了与国外企业同台竞技的综合实力,并先后成功参与了一系列具有较大影响力的高端音响工程,奠定了其在国内专业音响行业内众多国产品牌中的领先地位,其中:音王在生产规模上具有明显竞争实力,产品已出口至世界上大多数国家;锐丰凭借其完善的综合业务资质和独特的业务经营模式在国内体育赛事领域具有领先地位;三基产品和技术能力较为突出,在文化娱乐领域具有较强竞争优势;迪士普在公共广播系统细分市场行业实力突出。

以具有一定研发设计能力和规模化生产实力的普通品牌企业为代表的第二梯队,品牌影响力较弱,目前还不具备提供大型扩声系统整体解决方案的实力,但企业数量众多,在整个市场中也占据了一定的市场份额。

以OEM/ODM生产商、代理商为代表的第三梯队,尚未形成完整的产业链条和自主品牌,但该梯队企业的形成与行业初期的发展密不可分,至今仍占据着15%左右的市场份额。

图3为2010年我国专业音响行业不同阵营企业的市场份额情况,包括国外品牌企业、国内领先品牌企业、普通品牌企业及代工生产企业。

小结

今后,随着行业集中度的逐步提高,国内外企业的市场份额将发生显著变化:数家国际和国内知名品牌企业凭借雄厚的技术和品牌实力以及在高端市场所占据的有利地位将逐渐主导整个行业的发展方向,部分技术落后、没有品牌或品牌优势不明显的中小专业音响生产企业将逐步退出市场,而音王、锐丰、三基、迪士普等国内领先品牌企业随着自身技术的不断积累和品牌价值的日益提升将获得长足发展,其相对国外品牌企业的市场占有率将逐步提高。

未来几年,随着下游应用领域对专业音响设备和系统需求的持续增加,我国专业音响行业还将保持稳定的增长,并呈现出细分领域专业化、产品更加国产化和市场向优势品牌企业集中的发展趋势。

图表1:2006—2015中国专业音响行业市场规模及预测

图表2:2006—2015年中国专业音响行业细分领域市场规模及比例(单位:亿元)

图表3:2010年中国专业音响行业不同阵营企业占比