2013年我国电子音响行业发展状况

自1999年开始,我国主要电子音响产品产值以平均每年超过30%的增速上升,至2006年,产值已达2069.4亿元。但是,受企业产能过剩、用工成本增加、原材料价格上涨、人民币升值等因素综合影响,我国主要电子音响产品产值增速从2006年开始放缓,并于2007年开始出现负增长。在企业还未完全消化上述不良因素时,2008年开始国际金融危机、欧债危机又席卷全球,我国主要电子音响产品出口面临严峻形势。2010年行业虽然实现恢复性增长,产值恢复到危机前水平,但随着国际市场经济复苏的低迷,行业总体处于低速调整期。

2013年,在中央“稳中求进”的经济工作总基调的积极作用下,在国家有关部门的具体指导下,我国电子音响产业稳中求转,基本实现了夯实基础、平稳发展的目标,产业内骨干企业加快转变发展方式,不断优化产品与市场结构,全面深化转型升级,使得产业整体运行呈现平稳态势,生产保持稳定,效益规模稳步提升,结构调整不断加快,技术改造能力得到提高,产品结构得到优化,海外市场拓展取得一定进展。

2013年我国主要电子音响产品产值为2400.7亿元,同比下降1.0%;出口总额为255.6亿美元,同比下降3.3%。其中音响整机产值为1210.5亿元,同比下降4.5%;关键配套件产值为1190.2亿元,同比增长2.8%。出口方面,音响整机出口总额为127.3亿美元,同比下降6.7%;关键配套件出口总额为128.3亿美元,同比增长0.5%

●音响类产品增长较快,激光视盘机下滑较大

2013年我国主要电子音响产品产值为2400.7亿元,同比下降1.0%,低于全国电子信息产业增速13.7个百分点,约占全国电子信息产业产值的2%左右。总体来看,虽然2013年我国主要电子音响产品总产值同比下降1.0%,但主要原因是激光视盘机的低迷表现。如果将激光视盘机不列入统计,则2013年我国主要电子音响产品总产值(除激光视盘机)为2179.5亿元,同比增长3%左右。行业整体基本呈现低速发展的态势。

具体产品方面,受机顶盒、网络播放机、客厅电脑等新兴产品冲击,激光视盘机产量、产值延续了2012年的跌幅,双双以超过二成的速度下降。2013年全年产量为9557万台,首次跌破亿台大关,降幅为24.0%;产值为221.2亿元,降幅为28.1%;平均单价为231.5元,也有5.4%的降幅。产值占行业总产值比重为9.2个百分点。

汽车多媒体音响(含导航设备)产品结束了近五年的高速增长,至2013年基本达到市场饱和。全年产量为5672万台,降幅为7.4%;产值为341.0亿元,降幅为0.5%;平均单价为601.2元,同比增长7.5%。产值占行业总产值比重为14.2个百分点,产值增速高于全行业平均水平0.5个百分点。

由于近年来手机、平板电脑等手持设备的持续热销,受此影响,音箱产品尤其是有源音箱产品产量和产值延续了2012年的较好表现,有较大增长。2013年全年产量为3.4亿台,同比增长10.1%;产值为294.3亿元,同比增长19.0%;平均单价也有12.2%的增幅,达86.4元。产值占行业总产值比重为12.3个百分点,产值增速高于全行业平均水平20个百分点。

同样受手持设备热销影响,耳机和无线耳机产品的产量也有所增长,分别达210148副和5641副,同比增长2.2%和35.7%;产值分别达229.1亿元和49.7亿元,同比增长19.0%和38.3%;平均单价分别为10.9元和88.1元,同比增长16.4%和1.9%。共占行业总产值比重为11.6个百分点,产值增速分别高于全行业平均水平20和39.3个百分点。其中,无线耳机产值增速位列全行业产品第一。

录音机(含收音机)、组合音响、CD唱机、电子乐器、功放等产品的产值均有不同程度的跌幅。麦克风产品继续稳健发展。

●全年产值呈现前高后低态势

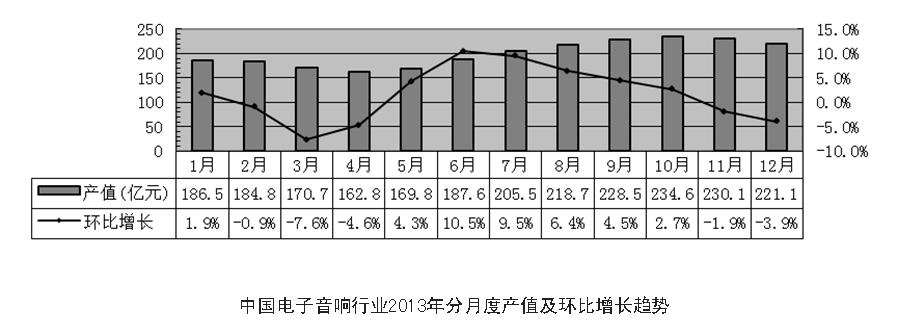

从月度走势来看,2013年上半年,受国内节能惠民政策末班车效应影响,消费者选购电子产品更新换代意愿较强,市场呈现较高增长,于6月到达增速最高值,其后,受政策全面退出以及受海外订单减少影响,产业增速快速下滑,并于11月进入传统生产淡季,产值环比开始出现负增长。

●受产品创新含量增加及成本上涨等因素,单价上涨

2013年,收音机、组合音响、汽车多媒体音响(含汽车导航)、专业音响、电子乐器、多媒体音箱、耳机、无线耳机等产品,由于科技创新含量增加,产品单价同比上涨明显。其中,由于企业重视研发更轻便、更节能的组合音响,并在产品外观上不断改善,使得组合音响产品单价增长10.5%,达210.5元;车载导航设备由于硬件水平不断提升,并加入可扩展功能的智能系统,平均单价增长7.5%,达601.2元;专业音响方面,部分企业向矩阵音响、定向音响等方向研发,并取得了一定成果,产品单价上涨,成本下降;多媒体音箱方面,企业随着苹果等一批个人便携式电子产品的热销,不断推出与之配套的音箱产品,得到消费者的认可,与音源连接方式从以前的有线连接扩展到蓝牙、WIFI、NFC等多种渠道,平均单价增长12.2%,达86.4元;随着消费者对声音要求的不断提高,降噪耳机等新产品不断涌现,耳机产品的单价也有所上涨。

总体来看,除了激光视盘机等部分产品由于更新换代等原因陷入价格战的泥沼外,受人民币升值、用工成本增加等因素影响,行业产品单价总体呈上涨趋势。协会预计,该趋势将至少持续到2015年。

●出口总额小幅下降,各产品出口增速差别较大

延续了2012年第四季度下滑趋势,受限于全球经济尤其是欧美发达国家经济的缓慢复苏,欧美传统市场对于电子产品的需求低迷,使我国电子音响出口市场受到一定打击。2013年,我国电子音响行业实现出口额达255.6亿美元,同比下降3.3%,增速比上年回落4.5个百分点,低于全国电子信息产品出口额增速15.2个百分点,占全国电子信息产品出口比重达3.3%。其中,整机产品出口额达127.3亿美元,同比下降6.7%;关键配套件出口额达128.3亿美元,同比增长0.5%。

主要产品方面,收音机、音箱产品、无线耳机等产品表现较好,出口额增长幅度均超15%;组合音响及家庭影院系统、汽车多媒体音响(含导航设备)、麦克风、专业音响、耳机等产品稳健发展,出口额保持低速增长;其他产品如激光视盘机、录音机(含收录机)、CD唱机、电子乐器等产品出口额均陷于出口量和出口额双双下降的局面。受欧美高端消费减少的影响,受打击最重的是我国激光视盘机的出口,2013年,激光视盘机出口量为8954万台,同比下降14.7%,出口额为33.1亿美元,同比下降19.6%

激光视盘机、收音机、组合音响、麦克风、多媒体音箱等主要电子音响产品的产量仍位居全球第一。

●经济效益有待提

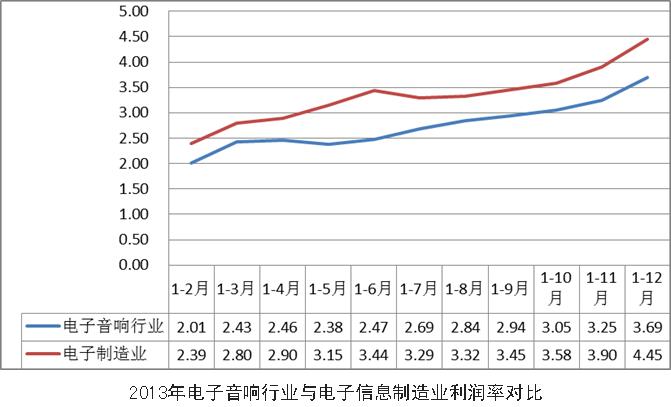

2013年,我国电子音响行业实现主营业务收入2400.7亿元,同比下降1%,低于去年同期3个百分点;实现利润88.6亿元,同比下降4.8%。行业实现利润率3.69%,低于电子信息制造业平均水平0.76个百分点。企业生产经营的成本压力较大,盈利水平偏低。

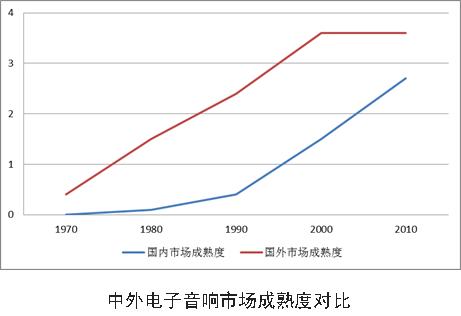

●市场成熟度对比

消费者对音质追求以及对电子音响产品的理解与接纳采用总体来说分为以下四个阶段:

第一阶段。追求高音质的理念开始兴起,并逐渐得到消费者的认同,但是市场还鲜见高性价比的产品,部分hifi产品价格过高,消费者对产品的关注度集中在价格上;

第二阶段。随着消费者对高音质需求的不断提高以及部分良好音质产品的价格不断下跌,市场份额迅速上升,大部分消费者都有明确的意愿使用这些产品,在一定范围内,对产品音质的关注度超过了产品价格,但对产品外观、工艺等方面的关注还没有重视。此时市场有部分较为优秀的产品,但是知名度以及产品数量都还不够丰富。这个时期也是众多中小企业迅速开发市场的时期;

第三阶段。当消费者对音质追求愿意支付的价格与行业主流产品的价格基本持平时,行业主流产品的音质也整体得到提升。消费者在选择产品时更加理性也逐步更加注重产品的外观、工艺等细节。这个时期,没有充分占领市场的中小企业将不得不放弃主流市场和自主品牌,选择某一方面作为主力发展方向或者为国际、国内一流品牌提供OEM/ODM,否则就被淘汰;

第四阶段。消费者对于音质的追求以及电子音响产品的理解已经达到一定层次,部分市场占有率高的品牌无论知名度、产品的音质、可靠性、外观工艺都有了很大的优势。消费者在最终选择电子音响产品时,会更倾向于这些市场占有率更高的品牌,形成马太效应。最终会形成几家公司占有绝大部分市场份额,其他中小公司在夹缝中生存的局面。

●全球产能简述

据不完全统计,2013年全球电子音响产值约为4528亿元,生产企业主要集中在我国、越南、巴西等发展中国家,欧美、台湾等发达国家和地区也有部分产能。品牌则主要集中在欧美发达国家和地区。